Lesenswerte Informationen zum Thema Freiberuflichkeit & Gewerbesteuer

Rückwirkende Einstufung als Freiberufler durch »neue Tatsachen«

Fall 6: Viele Steuerpflichtige sind der Auffassung, dass Steuerbescheide, gegen die nicht fristgemäß Einspruch eingelegt worden ist, nicht mehr geändert werden können. Diese Ansicht ist falsch! Es gibt unter bestimmten Umständen sehr wohl rechtliche Mittel auch einen an sich bestandskräftigen Bescheid anzugreifen und das Finanzamt zu veranlassen, diesen zu ändern oder gar aufzuheben.

Rückwirkende Einstufung als Freiberufler durch »neue Tatsachen«

Viele Steuerpflichtige sind der Auffassung, dass Steuerbescheide, gegen die nicht fristgemäß Einspruch eingelegt worden ist, nicht mehr geändert werden können.

Diese Ansicht ist falsch! Es gibt unter bestimmten Umständen sehr wohl rechtliche Mittel auch einen an sich bestandskräftigen Bescheid anzugreifen und das Finanzamt zu veranlassen, diesen zu ändern oder gar aufzuheben.

Voraussetzung dafür ist, dass gegenüber dem Finanzamt »neue Tatsachen« vorgetragen werden, wie dies im geschilderten Fall aus der Praxis geschah.

Sachverhalt

Der Selbständige, der ohne einschlägiges Diplom im IT-Bereich seit 1995 beratend tätig war, hatte im Jahre 2001 eine Betriebsprüfung für die Jahre 1997 bis 1999. Im Rahmen dieser Betriebsprüfung kam der Betriebsprüfer zum Ergebnis, dass eine gewerbliche Tätigkeit vorlag. Daraufhin erließ das Finanzamt Gewerbesteuermessbescheide für die Jahre 1995 bis 1999. Der Selbständige akzeptierte diese Einstufung und zahlte die Gewerbesteuer.

Im Jahre 2002 kam der Kontakt zwischen dem Selbständigen und mir zustande. Ich legte gegen den aktuellen Gewerbesteuervorauszahlungsbescheid für 2002 Einspruch ein und beantragte die Aussetzung der Vollziehung der Gewerbesteuer.

In der Begründung legte ich dar, dass die Voraussetzungen für eine freiberufliche Tätigkeit des Selbständigen gegeben waren.

Das Finanzamt folgte meiner Argumentation und stufte den Selbständigen als freiberuflich ab dem Jahr 2000 ein.

Lösung

Da der Selbständige jedoch bereits seit 1995 tätig war und sich seine Tätigkeit nicht wesentlich geändert hatte, beantragte ich, auch die Gewerbesteuermessbescheide 1995 bis 1999 aufzuheben.

Dies habe ich im Wesentlichen mit Hinweis auf § 173 AO (Abgabenordnung) sowie den dazugehörigen Änderungserlass zur Abgabenordnung (AEAO) des Bundesministeriums der Finanzen vom 06.08.2001 begründet.

Nach § 173 Abs. 1 Nr. 2 AO sind Steuerbescheide aufzuheben oder zu ändern, wenn Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer niedrigeren Steuer führen und den Steuerpflichtigen kein grobes Verschulden daran trifft.

Voraussetzungen dieser Bestimmung sind, dass

- Tatsachen im Sinne des § 173 Abs. 1 AO vorliegen

- diese Tatsachen rechtserheblich sind, das heißt wahrscheinlich zu einer veränderten Steuer führen

- kein grobes Verschulden des Steuerpflichtigen vorliegt

Da ich das Vorliegen dieser Voraussetzungen im Einzelnen darlegen konnte, hob das Finanzamt die Gewerbesteuermessbescheide für 1995 bis 1999 ersatzlos auf und erkannte den Selbständigen damit im vollen Umfang als Freiberufler an.

Kommentar

Wie gesehen, sind Steuerbescheide nicht nur durch einen fristgerechten Einspruch angreifbar. Auch Bescheide, für die die Einspruchsfrist (1 Monat nach Zugang des Bescheids) bereits abgelaufen ist, sind noch änderbar bzw. können noch aufgehoben werden.

Ob diese Möglichkeit besteht, hängt in diesem Zusammenhang davon ab, ob die oben genannten »neuen Tatsachen« existieren und dem Finanzamt gegenüber glaubhaft gemacht werden können.

Sofern die auch nur die entfernte Möglichkeit besteht, sollte der Selbständige diese Chance prüfen bzw. durch einen fachkundigen Steuerberater oder Rechtsanwalt prüfen lassen.

Anerkennung trotz verlorenem finanzgerichtlichen Verfahren

Fall 5: In diesem Fall ging es um einen DV-Berater, der bereits in der Vergangenheit ein finanzgerichtliches Verfahren wegen Gewerbesteuer verloren hatte. Damit wollte er sich aber nicht abfinden und legte daher gegen einen neuen Gewerbesteuermessbescheid erneut Einspruch.

Anerkennung trotz verlorenem finanzgerichtlichen Verfahren

In diesem Fall ging es um einen DV-Berater, der bereits in der Vergangenheit ein finanzgerichtliches Verfahren wegen Gewerbesteuer verloren hatte. Damit wollte er sich aber nicht abfinden und legte daher gegen einen neuen Gewerbesteuermessbescheid erneut Einspruch.

Auch dieser DV-Berater war ursprünglich über eine Betriebsprüfung des Finanzamts als nicht dem beratenden Betriebswirt ähnlich und damit als gewerblich beurteilt worden. Zusätzlich stellte das Finanzamt, da kein Diplom oder ein sonstiger akademischer Abschluss vorlag, auch die notwendigen Kenntnisse in Abrede.

Im neuen Versuch der Anerkennung als Freiberufler wurde der Ingenieur bzw. Informatiker als Vergleichsmaßstab herangezogen, was sowohl mit der eher technischen Ausbildung als auch dem Tätigkeitsfeld des DV-Beraters korrespondierte.

Das Finanzamt stufte nach einer entsprechenden ausführlichen Stellungnahme nebst Unterlagen wie z.B. Verträgen und Rechnungen, den DV-Berater als freiberuflich ein und befreite ihn damit von der Zahlung der Gewerbesteuer.

Trotz Diplom-Abschluss gewerblich?

Fall 4: Hierbei handelte es sich um einen Diplom-Wirtschaftsinformatiker (FH), bei dem das Finanzamt eine Betriebsprüfung durchführte. Der Betriebsprüfer war der Ansicht, der DV-Berater sei vorwiegend im Bereich der Anwendersoftwareentwicklung tätig und stufte ihn bzw. seine Tätigkeit daher als gewerblich ein.

Trotz Diplom-Abschluss gewerblich?

Hierbei handelte es sich um einen Diplom-Wirtschaftsinformatiker (FH), bei dem das Finanzamt eine Betriebsprüfung durchführte. Der Betriebsprüfer war der Ansicht, der DV-Berater sei vorwiegend im Bereich der Anwendersoftwareentwicklung tätig und stufte ihn bzw. seine Tätigkeit daher als gewerblich ein. Hierbei versuchte das Finanzamt den DV-Berater aufgrund seiner Tätigkeitsberichte in die Kategorie »beratender Betriebswirt« einzustufen, um dann festzustellen, das er die vom BFH verlangten Voraussetzungen nicht besitzt!

Das Finanzamt konnte jedoch davon überzeugt werden, das der DV-Berater einen dem Ingenieur ähnlichen Beruf ausübt und somit als freiberuflich zu behandeln ist. Entscheidend war hierfür, dass auf die in der Rechtsprechung des BFH genannten Begriffe für die Systemsoftwareentwicklung abgestellt und damit deutlich gemacht wurde, das in die Tätigkeit des DV-Beraters dieser Bereich prägend im Vordergrund steht, was im übrigen auch den Tatsachen entsprach, jedoch zuvor vom DV-Berater selbst infolge der Unkenntnis der Rechtslage nicht beachtet worden war.

Dieses Fallbeispiel macht deutlich: Auch ein staatliches Diplom als Informatiker schützt nicht »automatisch« vor der Heranziehung zur Gewerbesteuer, da sowohl Ausbildung bzw. Kenntnisse und Tätigkeit (im Systemsoftwarebereich) gegeben sein müssen.

Außerdem zeigt das Beispiel, dass selbstgefertigte und für das Finanzamt vorgesehene Tätigkeitsbeschreibungen gegen den Steuerpflichtigen selbst verwandt werden können, sofern das Finanzamt hierin Argumente für eine gewerbliche Tätigkeit findet. Es ist daher eindringlich davon abzuraten, derartige Berichte ohne Hinzuziehung eines fachlich versierten Beraters anzufertigen und dem Finanzamt vorzulegen.

Auch SAP-Berater können Freiberufler sein

Fall 3: Ein anderer DV-Berater, der ohne staatliches Diplom im Bereich der SAP-tätig war, führte zum gleichen Ergebnis. Der DV-Berater hatte sich sein DV-Wissen in verschiedenen Ausbildungen und Tätigkeiten angeeignet. Nach ca. 20-jähriger Beschäftigung als Angestellter, zuletzt mit dem Schwerpunkt in der SAP-Beratung, machte sich der DV-Berater 1995 selbständig.

Auch SAP-Berater können Freiberufler sein

Ein anderer DV-Berater, der ohne staatliches Diplom im Bereich der SAP-tätig war, führte zum gleichen Ergebnis. Der DV-Berater hatte sich sein DV-Wissen in verschiedenen Ausbildungen und Tätigkeiten angeeignet. Nach ca. 20-jähriger Beschäftigung als Angestellter, zuletzt mit dem Schwerpunkt in der SAP-Beratung, machte sich der DV-Berater 1995 selbständig. Das Finanzamt beurteilte seine Tätigkeit als gewerblich.

Die daraufhin dem Finanzamt eingereichten Unterlagen belegten, dass der DV-Berater dem freiberuflich tätigen Ingenieur in Form des Wirtschaftsinformatikers sowohl in Ausbildung wie Tätigkeit vergleichbar ist. Das Finanzamt konnte damit sowohl davon überzeugt werden, dass der DV-Berater über einen adäquaten Kenntnisstand verfügt als auch im Bereich der Systemsoftware tätig ist.

Damit wird deutlich, dass auch ein SAP-Berater, der fast stets vom Finanzamt als anwendungsorientiert und damit als gewerblich eingestuft wird, als Freiberufler anerkannt werden kann.

Sind Unternehmensberater Freiberufler? Bessere Chancen der Anerkennung durch neues Urteil!

Fall 2: Selbständige Unternehmensberater werden von den Finanzämtern häufig als gewerblich eingestuft. Dies gilt um so mehr, wenn sie nicht über einen Abschluss als Diplom-Betriebs- oder Volkswirt verfügen. Allerdings erkennt das Gesetz und die Rechtsprechung an, dass sich auch Autodidakten vergleichbare Kenntnisse selbst aneignen können.

Sind Unternehmensberater Freiberufler?

Bessere Chancen der Anerkennung durch neues Urteil!

Bisheriger Vergleichsmaßstab: Diplom-Betriebswirt

Selbständige Unternehmensberater werden von den Finanzämtern häufig als gewerblich eingestuft. Dies gilt um so mehr, wenn sie nicht über einen Abschluss als Diplom-Betriebs- oder Volkswirt verfügen. Allerdings erkennt das Gesetz und die Rechtsprechung an, dass sich auch Autodidakten vergleichbare Kenntnisse selbst aneignen können. Hierbei wurde stets als Maßstab das Studium an einer Hochschule oder Universität herangezogen. Der Unternehmensberater, der als Freiberufler anerkannt werden wollte, musste eigene Kenntnisse, die diesen Studieninhalten entsprechen, nachweisen und in mindestens einem Hauptbereich der Betriebswirtschaft praktisch tätig sein.

Neue Chance als »staatlich geprüfter Betriebswirt«

Ein neues Urteil des Finanzgerichts Baden-Württemberg setzt nun diese Anforderungen deutlich herab. Dabei stellt sich das Finanzgericht nicht gegen die bisherige Rechtsprechung des Bundesfinanzhofs (BFH), sondern führt sie konsequent weiter. Dadurch wird deutlich, dass ein Unternehmensberater auch nach den Grundsätzen des BFH als Freiberufler anerkannt wird, wenn er die Kenntnisse eines an einer Fachschule ausgebildeten »staatlich geprüften Betriebswirts« darlegen kann.

Das Finanzgericht stellt dazu u. a. fest: »Die Qualifizierung der Betätigung eines beratenden Betriebswirts als Ausübung eines freien Berufs setzt voraus, dass der Steuerpflichtige sich betriebswirtschaftliche Fachkenntnisse mindestens in einer Breite und Tiefe angeeignet hat, wie sie im Rahmen der Ausbildung und Prüfung zum »staatlich geprüften Betriebswirt« vermittelt bzw. verlangt werden.«

Mut zur Lücke

Weiter führt das Finanzgericht aus, dass das Fehlen von Kenntnissen in einem Hauptbereich der Betriebswirtschaft noch nicht zur Ablehnung der Freiberuflichkeit führt, da auch unter diesen Umständen eine Prüfung erfolgreich abgelegt werden könnte. Somit wird also ein Bereich der Betriebswirtschaft als »weißer Fleck« toleriert, ohne dass damit die Vergleichbarkeit der Kenntnisse insgesamt abgestritten werden kann.

Hieraus folgt, dass sowohl derjenige, der den Abschluss »staatlich geprüfter Betriebswirt« erlangt hat als auch derjenige, der die in einem solchen Ausbildungsgang vermittelten Kenntnisse anderweitig belegen kann, als freiberuflicher Unternehmensberater anerkannt wird.

In beiden Fällen muss jedoch die Tätigkeit in mindestens einem der bereits oben erwähnten Hauptbereiche der Betriebswirtschaft, wie z. B. Kostenrechnung, Vertrieb, Finanzierung etc. liegen.

Keine Anerkennung als »EDV-Berater«

Der IT-Bereich zählt nach der Rechtsprechung des BFH bislang nicht zu den Hauptbereichen der Betriebswirtschaft. Hieraus ergibt sich, dass Unternehmensberater, die überwiegend in diesem Bereich tätig sind, von den Finanzämtern und Finanzgerichten als »EDV-Berater« behandelt und damit als gewerblich eingestuft werden. Der BFH hat dazu in einer Entscheidung gesagt, dass »als Unterscheidungskriterium zwischen dem EDV-Berater und dem beratenden Betriebswirt der Umstand angesehen wird, dass die Tätigkeit des ersteren total auf Theorie und Technologie der Datenverarbeitung ausgerichtet ist«. Es handelt sich daher um einen steuerrechtlich eigenständigen Beruf, der sich eben von dem des beratenden Betriebswirts unterscheide.

Für Unternehmensberater, die in ihrer Tätigkeit einen hohen Anteil an IT-Beratung haben, gibt es daher nur die Chance der Anerkennung als Freiberufler über den Weg des Informatikers.

Anerkennung als Freiberufler auch als Nicht-Akademiker

Fall1: Der DV-Berater hatte nach Abschluss der Realschule im Jahre 1974 eine Ausbildung zum »Staatlich geprüften Elektrotechniker, Schwerpunkt EDV« bei einem privaten Schulungsinstitut absolviert. Daran schlossen sich mehrere Tätigkeiten im Angestelltenverhältnis bei verschiedenen Unternehmen in der EDV-Branche an.

Anerkennung als Freiberufler auch als Nicht-Akademiker

Der DV-Berater hatte nach Abschluss der Realschule im Jahre 1974 eine Ausbildung zum »Staatlich geprüften Elektrotechniker, Schwerpunkt EDV« bei einem privaten Schulungsinstitut absolviert. Daran schlossen sich mehrere Tätigkeiten im Angestelltenverhältnis bei verschiedenen Unternehmen in der EDV-Branche an. Während dieser Zeit besuchte er zahlreiche weitere Seminare und Lehrgänge.

Ab 1995 wagte der DV-Berater den Sprung in die Selbständigkeit. Das Finanzamt stufte ihn als gewerbesteuerpflichtig ein und verlangte die Zahlung von Gewerbesteuer. Der Berater beanspruchte zwar gegenüber dem Finanzamt den Status des Freiberuflers, konnte jedoch mit dem Finanzamt keine Einigung erzielen.

Daraufhin wurden, nach einem Gespräch mit dem DV-Berater über die Sach- und Rechtslage, umfangreiche Unterlagen zusammengestellt und dem Finanzamt vorgelegt. Diese belegten, dass sich der DV-Berater auf autodidaktischem Wege Kenntnisse angeeignet hatte, die in Breite und Tiefe denen eines Informatikers (FH) und damit eines Ingenieurs gemäß § 18 Abs.1 Nr.1 EStG entsprechen. Weiterhin wurden Projektberichte erstellt, die die selbständige Tätigkeit des DV-Beraters darstellten. Demnach waren die Anteile der Systemsoftwareentwicklung (nach der Definition des BFH) weit überwiegend.

Drei Wochen nach Vorlage der Unterlagen kam die mündliche, nach vier Wochen die schriftliche Bestätigung des Finanzamts, dass der DV-Berater als Freiberufler anerkannt und damit von der Gewerbesteuer befreit sei.

Unternehmensformen für Freiberufler

Grundsätzlich stehen selbständigen IT-Beratern verschiedene Formen der Zusammenarbeit offen. Allerdings sind dabei einige sowohl haftungsrechtliche wie steuerrechtliche Aspekte zu beachten, die im folgenden im jeweiligen Zusammenhang dargestellt werden.

Unternehmensformen für Freiberufler

1. Rechtlichen Formen der Zusammenarbeit von Freiberuflern

Grundsätzlich stehen selbständigen IT-Beratern verschiedene Formen der Zusammenarbeit offen. Allerdings sind dabei einige sowohl haftungsrechtliche wie steuerrechtliche Aspekte zu beachten, die im folgenden im jeweiligen Zusammenhang dargestellt werden. Dabei wurde von der AG als mögliche Gesellschaftsform abgesehen.

2. GbR (BGB-Gesellschaft)

Eine sehr verbreitete Form der gemeinschaftlichen Tätigkeit stellt die GbR (Gesellschaft bürgerlichen Rechts), auch BGB-Gesellschaft genannt, dar. Es handelt sich um eine Gesellschaftsform kraft Gesetzes, da sie »automatisch« zustande kommt, wenn sich zwei oder mehr Personen zur gemeinschaftlichen Ausübung ihres Berufs zusammenschließen.

In einer GbR haften alle Gesellschafter für einander, d. h. »alle für einen, einer für alle«. Ein Gläubiger kann sich z. B. aussuchen, ob er einen oder alle Gesellschafter in Anspruch nimmt. Es handelt sich um die sogenannte gesamtschuldnerische Haftung.

3. Partnergesellschaft

Eine neuere Form der Zusammenarbeit eröffnet die Partnergesellschaft. Diese seit 1994 existierende Gesellschaftsform kann u.U. eine Alternative zur GbR sein. Allerdings ist die Partnergesellschaft nur für bestimmte freie Berufe reserviert.

Zu diesen Berufen gehören gemäß § 1 Abs. 1 Satz 2 PartGG (Partnergesellschaftsgesetz):

Ärzte, Zahnärzte, Tierärzte, Heilpraktiker, Krankengymnasten, Hebammen, Heilmasseure, Diplom-Psychologen, Mitglieder der Rechtsanwaltskammern, Patentanwälte, Wirtschaftsprüfer, Steuerberater, beratende Volks- und Betriebswirte, vereidigte Buchprüfer (vereidigte Buchrevisoren), Steuerbevollmächtigte, Ingenieure, Architekten, Handelschemiker, Lotsen, hauptberufliche Sachverständige, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer und ähnlicher Berufe sowie Wissenschaftler, Künstler, Schriftsteller, Lehrer und Erzieher.

Wenn Sie als eine beim Amtsgericht eingetragene Partnergesellschaft fungieren, kann dies zwar positiv beim Finanzamt wirken, jedoch ist das Finanzamt nicht an die Eintragung gebunden, d. h. es könnte trotzdem eine gewerbliche Tätigkeit annehmen. Im Übrigen wird auch das Amtsgericht vor Eintragung prüfen, ob die Voraussetzungen eines freien Berufs vorliegen.

4. GmbH

Die GmbH ist kraft Gesetzes stets gewerbesteuerpflichtig. Außerdem fällt Körperschaftssteuer an. Diese Steuerlast lässt sich mit einer entsprechenden Festlegung des Gehalts des Geschäftsführers reduzieren. Dies lässt sich jedoch nicht beliebig ändern, um je nach Einnahmen der GmbH deren Gewinn zu drücken. Da der Geschäftsführer Angestellter der GmbH ist, fällt für ihn keine Gewerbesteuer an. Die beschränkte Haftung der GmbH kann ebenfalls ein Aspekt von Bedeutung sein. Allerdings ist mit einer GmbH ein erheblich erhöhter (Kosten-)Aufwand verbunden. Ob sich eine GmbH tatsächlich »rechnet« kann nur im Einzelfall beurteilt werden.

5. Welche gewerbesteuerlichen Aspekte sind bei gemeinsamer Tätigkeit zu beachten?

Bei der GbR und der Partnergesellschaft fließen die Einnahmen der Gesellschaft zu. Nach welchen Anteilen die einzelnen Gesellschafter hieran beteiligt werden, richtet sich nach dem Gesellschaftsvertrag bzw. den Abmachungen der Gesellschafter. Gewerbesteuerrechtlich ist in diesem Zusammenhang zu beachten, dass die Tätigkeiten und deren steuerrechtliche Einordnung der einzelnen Gesellschafter von Bedeutung sind. Es gilt das »Alle in einem Boot«-Prinzip.

Dieses Prinzip ergibt sich aus

§ 15 Abs. 1 Nr. 1 Satz 1 EStG:

»Einkünfte aus Gewerbebetrieb sind Einkünfte aus gewerblichen Unternehmen«.

und aus

§ 15 Abs. 3 Satz 1 EStG:

»Als Gewerbetrieb gilt in vollem Umfang die mit Einkünfteerzielungsabsicht unternommene Tätigkeit ... einer Personengesellschaft, wenn die Gesellschaft auch eine Tätigkeit im Sinne des Absatzes 1 Nr. 1 ausübt.«

Hieraus folgt, dass es ausreicht, wenn z. B. von drei Gesellschaftern einer GbR ein Gesellschafter als gewerblich qualifiziert wird, um die gesamte Gesellschaft und damit auch die Einkünfte der anderen Gesellschafter als gewerblich einzustufen!

Der BFH hat hierzu die sogenannte »Abfärbetheorie« entwickelt, wonach die gewerbliche Tätigkeit auf die anderen Tätigkeiten der Gesellschaft abfärbt und auch diese gewerbesteuerpflichtig macht. Es findet dabei eine Umqualifizierung der anderen möglicherweise unstreitig freiberuflichen Einkünfte in gewerbliche Einkünfte statt, mit der Folge, dass auch diese Einkünfte der Gewerbesteuerpflicht unterliegen.

Hier liegt die große gewerbesteuerrechtliche Gefahr einer GbR bzw. Partnerschaftsgesellschaft.

Dies bedeutet:

Sämtliche Gesellschafter einer GbR müssen den Status des Freiberuflers besitzen!

Demnach darf keiner der Gesellschafter Einkünfte, auch wenn sie noch so gering sein sollten, aus gewerblicher Tätigkeit erzielen.

6. Welche sozialrechtlichen Aspekte in Hinblick auf die Scheinselbständigkeit sind bei gemeinsamer Tätigkeit zu beachten?

Zurzeit wird häufig empfohlen, das Problem der Scheinselbständigkeit durch Gründung einer GbR oder GmbH zu lösen. Beide Varianten sind aber tatsächlich einerseits keine endgültige Lösung für die Scheinselbständigkeit und führen zu z. T. erheblichen Nachteilen in Bereich der Gewerbesteuer/Freiberuflichkeit.

Die GbR könnte zwar den Vorteil bieten, sich z. B. mit anderen selbständigen IT-Beratern einen gemeinsamen Angestellten »zu teilen«, um somit das erste Kriterium des § 7 Abs. 4 SGB zu erfüllen - jedoch handelt man sich damit u.U. die Gewerbesteuerproblematik ein (siehe dazu oben Nr. 5). Außerdem sind auch die Haftungsfragen nicht unerheblich (siehe dazu oben Nr. 2).

Bevor Sie also eine GbR gründen wollen, müssen Sie sich davon überzeugen, dass die anderen Gesellschafter anerkannte Freiberufler sind.

Die GmbH als anderer Lösungsweg für die Scheinselbständigkeit ist mit zwei Mankos verbunden: erstens kann zurzeit nicht eindeutig festgestellt werden, dass eine (in diesem Jahr gegründete) GmbH auf keinen Fall in Sachen Scheinselbständigkeit überprüft wird. Die BfA spricht in diesem Zusammenhang von einer möglichen »Schein-GmbH«. Zweitens ist die GmbH gewerbesteuerpflichtig. Es ist insofern fraglich, ob der vermeintliche Vorteil auf der Seite Scheinselbständigkeit den Nachteil auf der Seite Gewerbesteuer aufwiegt. Darüber hinaus ist die Gründung und Führung einer GmbH mit Kosten und sonstigem Aufwand verbunden, der ebenfalls zu berücksichtigen ist. Aufgrund der zahlreichen Aspekte kann eine Entscheidung hier letztlich nur individuell getroffen werden.

Anwendungsprogrammierer freiberuflich? Ja, aber!

Mehrere Entscheidungen einiger Finanzgerichte haben in letzter Zeit den Eindruck erweckt, dass die Frage »Anwendersoftware« oder »Systemsoftware« hinsichtlich der Einstufung als Freiberufler keine Bedeutung mehr hat.

Anwendungsprogrammierer freiberuflich? Ja, aber!

Mehrere Entscheidungen einiger Finanzgerichte haben in letzter Zeit den Eindruck erweckt, dass die Frage »Anwendersoftware« oder »Systemsoftware« hinsichtlich der Einstufung als Freiberufler keine Bedeutung mehr hat.

Diese Einschätzung ist jedoch falsch und weckt übertriebene Hoffnungen!

Richtig ist, dass die Finanzgerichte Baden-Württemberg und Rheinland-Pfalz in verschiedenen neueren Urteilen festgestellt haben, dass es auf die Unterscheidung zwischen Anwendersoftware und Systemsoftware zumindest nach 1994 nicht mehr ankommen soll, wenn der Freiberufler die einem Ingenieur oder Diplom-Informatiker vergleichbaren Kenntnisse besitzt.

In allen diesen Entscheidungen, die natürlich grundsätzlich begrüßenswert sind, hatten die betroffenen Freiberufler tatsächlich den Studienabschluss als Diplom-Informatiker oder als Diplom-Ingenieur. Die Gerichte konnten also von einer akademischen Vorbildung ausgehen und damit von vornherein auf einem anderen Level zu einer Entscheidung kommen. Dies trifft aber auf die überwiegende Zahl der Freiberufler nicht zu, da diese kein entsprechendes Diplom vorweisen können.

Außerdem handelt es sich um Entscheidungen von Finanzgerichten, denen keinerlei Bindungswirkung für die Finanzämter zukommt.

Daher ist meine Erfahrung aus der Praxis, dass die Finanzämter diese Entscheidungen zwar »zur Kenntnis nehmen«, hieraus jedoch keine positiven Rückschlüsse auf den Einzelfall ziehen, selbst wenn der betroffene Freiberufler Diplom-Informatiker oder Diplom-Ingenieur ist. Dies gilt im übrigen auch für die Finanzämter in Baden-Württemberg und Rheinland-Pfalz, bei denen man noch am ehesten vermuten sollte, dass sie sich an den Entscheidungen »ihrer« Finanzgerichte zumindest orientieren. Dies ist jedoch nicht der Fall.

Vielmehr wird von allen Finanzämtern in diesem Zusammenhang auf den BFH verwiesen, der sich in dieser Richtung bislang nicht geäußert hat, sodass es sehr wohl nach wie vor auf die Frage »Anwendersoftware« oder »Systemsoftware« ankommt.

Ich rate daher dringend davon ab, nunmehr in der Argumentation gegenüber dem Finanzamt bzw. dem Finanzgericht von vornherein eine Tätigkeit im Bereich der Anwendungssoftware einzuräumen. Außerdem sind nach meiner Erfahrung aufgrund der Definition des BFH zum Begriff »Systemsoftware« ohnehin sehr viel mehr Freiberufler in diesem Bereich tätig, als diese selbst vermuten.

Die oben genannten Entscheidungen der Finanzgerichte sind daher nicht weniger, aber auch nicht mehr als zusätzliche Argumente für die Freiberuflichkeit.

Sie entbinden den Freiberufler nicht davon, seine die einem Ingenieur oder Informatiker vergleichbaren Kenntnisse zu belegen und glaubhaft zu machen, dass seine Tätigkeit überwiegend im Bereich der Systemsoftware liegt.

Die Chancen für den von der Gewerbesteuer bedrohten Freiberufler sind meist gut, sich von diesem Damoklesschwert zu befreien - dies setzt aber eine gründliche sachliche und rechtliche Analyse sowie eine entsprechende Zusammenstellung und Aufbereitung der Informationen bzw. Unterlagen voraus.

Hierbei können die in diesem Beitrag erwähnten finanzgerichtlichen Urteile eine Hilfe sein - als einziges Fundament für die Anerkennung als Freiberufler taugen sie jedoch nicht.

Die richtige Unternehmensbezeichnung für Freiberufler

Viele selbständige IT-Berater geben sich bzw. ihrem Ein-Mann-Unternehmen eine Firmenbezeichnung. Wenn sie nach dem »warum« gefragt werden, antworten sie häufig, dies klinge besser, professioneller oder auch einprägsamer als nur der eigene Name.

Die richtige Unternehmensbezeichnung für Freiberufler

Viele selbständige IT-Berater geben sich bzw. ihrem Ein-Mann-Unternehmen eine Firmenbezeichnung. Wenn sie nach dem »warum« gefragt werden, antworten sie häufig, dies klinge besser, professioneller oder auch einprägsamer als nur der eigene Name. Nach wie vor am häufigsten sind hierbei die Begriffe »EDV-Berater« oder »EDV-Beratung"« vertreten. Gerade diese beiden Begriffe können aber bezüglich der Gewerbesteuer erhebliche Probleme schaffen. Dies hängt damit zusammen, dass das Finanzamt einen selbständigen IT-Berater nicht selten allein wegen seiner Unternehmensbezeichnung bereits bei der Anmeldung des Unternehmens als gewerblich einstuft und ihn damit zur Gewerbesteuer heranzieht. Auch kann eine falsche bzw. unglückliche Bezeichnung eine entsprechende Prüfung seitens des Finanzamts zu einem späteren Zeitpunkt mit den gleichen Folgen auslösen.

Begründet ist dies durch die Rechtsprechung des Bundesfinanzhofs (BFH), der den Begriff »EDV-Berater« mit »gewerblich tätig« gleichsetzt, d.h. wenn vom EDV-Berater die Rede ist, so ist damit nicht der freiberufliche, sondern der gewerbliche Berater gemeint. Die Finanzämter haben diese Sprachregelung übernommen.

Bezeichnen Sie sich also selbst z.B. als »EDV-Berater«, »DV-Berater« o.ä., so lenken Sie das Finanzamt in die Richtung Gewerbesteuer, auch wenn dies nicht den Tatsachen entsprechen sollte!

Ebenfalls abzuraten ist vom Begriff »Schulung« (z.B. »DV-Beratung und Schulung«). Auch hier kann sich die Rechtsprechung des BFH negativ auswirken, nach der eine der typischen Aufgaben des gewerblich tätigen DV-Beraters die Schulung von Anwendern ist.

Welche Unternehmensbezeichnungen ist aber nun besser? Grundsätzlich sind Bezeichnungen, die den Begriff »System« und/oder »Informatik« beinhalten, am ehesten zu empfehlen. Das Ausweichen auf englischsprachige Begriffe kann zwar auch eine Lösung darstellen, jedoch wird auch im Finanzamt der Begriff »Consulting« mit »Beratung« übersetzt, so dass »DV-Consulting« letztlich nur auf den ersten Blick vorteilhafter erscheint als »DV-Beratung«. In diesem Zusammenhang ist auch darauf hinzuweisen, dass aufgrund einer Entscheidung des Finanzgerichts München mittlerweile auch vom Begriff »Software Engineering«, weil als gewerblich qualifiziert, abzuraten ist.

Abschließend sei noch betont, dass die Frage der Unternehmensbezeichnung insbesondere zum Zeitpunkt der Unternehmensgründung bzw. -anmeldung von erheblicher Bedeutung ist. Ob Sie Ihre Bezeichnung im Nachhinein ändern sollten, lässt sich nur bei genauer Analyse Ihrer Gesamtsituation beurteilen und dürfte nur dann ratsam sein, wenn gewerbesteuerliche Auseinandersetzungen mit dem Finanzamt in Aussicht stehen.

IT-Berater als Autodidakt vom Finanzgericht als Freiberufler anerkannt

Viele selbständige IT-Berater ohne Diplom zahlen »freiwillig« Gewerbesteuer, da sie meinen, ohne einen entsprechenden akademischen Abschluss den Status des Freiberuflers nicht erlangen zu können.

IT-Berater als Autodidakt vom Finanzgericht als Freiberufler anerkannt

Viele selbständige IT-Berater ohne Diplom zahlen »freiwillig« Gewerbesteuer, da sie meinen, ohne einen entsprechenden akademischen Abschluss den Status des Freiberuflers nicht erlangen zu können. Dass dies ein Irrtum ist, beweist ein vor kurzem abgeschlossenes finanzgerichtliches Verfahren, in welchem einem DV-Berater zuerkannt wurde, sich autodidaktisch Kenntnisse eines Informatikers angeeignet zu haben, ohne den formalen Studienabschluss zu besitzen.

Der IT-Berater hatte Anfang der 70er Jahre eine Ausbildung zum Versicherungskaufmann und danach, während seiner Bundeswehrzeit, eine Ausbildung im DV-Bereich absolviert. Anschließend war er als Angestellter in einem Unternehmen als Operator und später als Gruppenleiter vorwiegend im Bereich der Systemprogrammierung tätig. Während dieser Zeit hatte er diverse Seminare besucht. Im Jahre 1984 machte er sich als Systemberater selbständig. Das Finanzamt stufte ihn als gewerblich ein, da er nicht über einen einschlägigen Studienabschluss verfügte. Dagegen klagte der IT-Berater ein erstes Mal - und verlor das Verfahren für das Jahr 1984. Er hatte den Fehler begangen, zum einen seine Kenntnisse nicht umfangreich genug darzustellen und zum anderen als »beratender Betriebswirt« zu argumentieren. Aufgrund der Rechtsprechung des Bundesfinanzhofs (BFH) ist diese theoretische Möglichkeit jedoch praktisch aussichtslos.

Zwischenzeitlich, das Urteil erging 1988, hatte der IT-Berater gegen die weiteren Gewerbesteuermessbescheide Einsprüche eingelegt, sodass hier das Verfahren neu aufgerollt werden konnte. Da das Finanzamt nicht einlenken wollte, musste nunmehr erneut geklagt werden. In der Argumentation wurde jetzt jedoch auf den »Informatiker« gesetzt, der nach der Rechtsprechung des BFH mit dem Ingenieur und damit einem Freiberufler gleichgestellt ist. In den nunmehr vorgelegten Unterlagen wurde ein ausführlicher Vergleich des IT-Beraters mit einem Diplom-Informatiker vorgenommen, der die erworbenen Kenntnisse einschließlich des Training-on-the-job umfassend beschrieb und in den rechtlichen Rahmen einordnete.

In der Sitzung vor dem Finanzgericht konnte der IT-Berater dann nochmals persönlich glaubhaft machen, dass er über die behaupteten Kenntnisse auch tatsächlich verfügt, sodass das Gericht zu der eigenen Überzeugung gelangte, den IT-Berater als Freiberufler einstufen zu können. Das Finanzamt schloss sich dieser Erkenntnis an und hob die mittlerweile insgesamt 7 Gewerbesteuermessbescheide ersatzlos auf.

Dieser Fall zeigt, dass die Anerkennung als freiberuflicher IT-Berater nicht am fehlenden Diplom scheitern muss. Auch umfangreiche praktische Erfahrung kann ausreichen. Insofern ist der Autodidakt grundsätzlich nicht schlechter gestellt als der Akademiker; die Durchsetzung dieses Anspruchs bedarf jedoch einer gründlichen Aufarbeitung und glaubhaften Präsentation der Kenntnisse. Ob eine realistische Chance dazu besteht, ist nur im Einzelfall zu beurteilen - aus der Erfahrung lässt sich jedoch sicher sagen, dass diese Chance häufig erheblich größer ist, als allgemein und insbesondere vom betroffenen IT-Berater selbst angenommen wird.

Auch Anwendersoftwareentwickler kann Freiberufler sein!

In einer neueren (nicht veröffentlichten) Entscheidung bezeichnet der Bundesfinanzhof (BFH) die ingenieurmäßige und damit freiberufliche Entwicklung von Anwendersoftware als denkbar.

Auch Anwendersoftwareentwickler kann Freiberufler sein!

In einer neueren (nicht veröffentlichten) Entscheidung bezeichnet der Bundesfinanzhof (BFH) die ingenieurmäßige und damit freiberufliche Entwicklung von Anwendersoftware als denkbar.

Somit deutet der BFH an, von seiner langjährigen Rechtsprechungspraxis, die ausschließlich dem Systemsoftwareentwickler den Status als Freiberufler zuerkennt, möglicherweise abzurücken. Zwar können auch bereits nach der bisherigen Rechtsprechung viele selbständige IT-Berater Freiberufler sein, da sie, zumindest nach der Definition des BFH, im Systemsoftwarebereich tätig sind. Der Begriff Systemsoftware wird vom BFH, unter Rückgriff auf Fachlexika, erheblich weiter ausgelegt als häufig allgemein angenommen: so werden z.B. Betriebssysteme, Datenbanksoftware und Datenübertragungsnetze zur Systemsoftware gezählt. Außerdem kann der IT-Berater als Freiberufler auch im Anwendersoftwarebereich tätig sein - allerdings muss die Systemsoftwareseite überwiegen, oder wie der BFH formuliert, für die Gesamttätigkeit prägend sein.

Wenn jedoch, wie in der oben genannten Entscheidung, der BFH nunmehr auch die Entwicklung von Anwendersoftware unter bestimmten Umständen als freiberuflich einstuft, ergeben sich damit für zahlreiche selbständige IT-Berater ganz neue Chancen, der Gewerbesteuerpflicht zu entkommen.

Sofern ein selbständiger IT-Berater in der Frage der Gewerbesteuer mit dem Finanzamt oder vor dem Finanzgericht streitet, sollte diese Entscheidung des BFH jedenfalls miteinbezogen werden. Zwar empfiehlt es sich, bei der Darstellung der Tätigkeit des IT-Beraters (sofern möglich) stets die Systemsoftwareseite entsprechend zu betonen und deutlich zu machen - falls dieser Anteil an der Tätigkeit aber tatsächlich gering ist, bietet die neue Entscheidung des BFH weitere Argumentationshilfe. Außerdem sollten insbesondere alle finanzgerichtlichen Verfahren offengehalten werden, da nunmehr in den meisten Fällen ein (neuer) Revisionsgrund gegeben ist.

Daher sollte jeder selbständige IT-Berater prüfen, ob er den Status als Freiberufler und damit die Befreiung von der Gewerbesteuer erreichen kann.

Steuerreform 2000: Kein Abschied von der Gewerbesteuer!

Viele selbstständige IT-Berater werden vom Finanzamt als gewerblich tätig eingestuft und damit zur Gewerbesteuer veranlagt. Durch die geplante Steuerreform 2000 soll nunmehr ein Teil der Gewerbesteuer auf die Einkommensteuer angerechnet werden können.

Steuerreform 2000: Kein Abschied von der Gewerbesteuer!

Viele selbstständige IT-Berater werden vom Finanzamt als gewerblich tätig eingestuft und damit zur Gewerbesteuer veranlagt. Durch die geplante Steuerreform 2000 soll nunmehr ein Teil der Gewerbesteuer auf die Einkommensteuer angerechnet werden können. Dies führt allerdings nicht zur Abschaffung der Gewerbesteuer, wie häufig in der Presse zu lesen ist. Außerdem muss der als gewerblich behandelte IT-Berater weitere Nachteile in Kauf nehmen.

I. Das geplante Anrechnungsverfahren

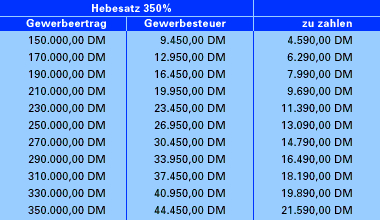

In der aktuellen Fassung des Gesetzentwurfs der Bundesregierung (www.bundesfinanzministerium.de/verm/pmsteuerreform_2000.htm) ist vorgesehen, dass ab 2001 der 1,8fache Gewerbesteuermessbetrag auf die Einkommensteuer angerechnet werden soll. Was dies konkret bedeutet, macht ein erstes Beispiel deutlich:

Die Ersparnis liegt etwas unter 50%. Die verbleibenden zu zahlenden Beträge sind aber selbst im unteren Bereich nach wie vor beachtlich.

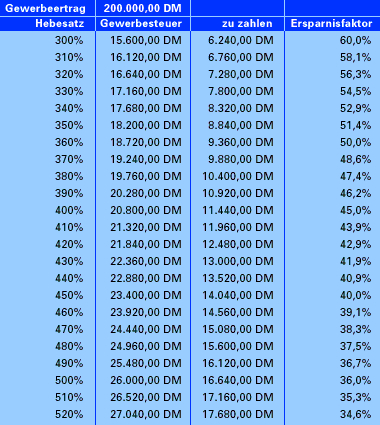

Bei steigendem Gewerbesteuerhebesatz verringert sich dieser Vorteil allerdings erheblich, wie folgende Tabelle zeigt:

Allgemein lässt sich daher vereinfachend sagen, dass bis zu einem Gewerbesteuerhebesatz von 350% die Steuerminderung ca. 50% beträgt und bei höheren Hebesätzen die Minderung zwischen ca. 50% und ca. 30% liegt.

In diesem Zusammenhang sei ebenfalls darauf hingewiesen, dass die Gewerbesteuerhebesätze nicht statisch sind. Die Gemeinden können diese Hebesätze autonom jedes Jahr verändern, d.h. erhöhen, so dass sich der »Einspareffekt« möglicherweise mittel- bis langfristig auch aus diese Grund verringert.

II. Die weiteren Nachteile der Gewerblichkeit

Neben der Tatsache, dass die meisten selbständigen IT-Berater auch nach dem geplanten unter I. dargestellten Anrechnungsverfahren Gewerbesteuer zahlen müssen, ergeben sich aus der Einstufung als gewerblich weitere Nachteile.

So sind alle als Gewerbetreibende eingestufte selbständige Unternehmer zu Beiträgen an die IHK verpflichtet. Dies sind zwar regelmäßig per anno »nur« ein paar hundert DM - da aber gerade der IT-Berater für diesen Beitrag keinen wirklichen Gegenwert erhält, könnte dieser Beitrag sicherlich besser investiert werden.

Weiterhin ist der als gewerblich eingeordnete IT-Berater buchführungs- und bilanzpflichtig. Auch eine einfache »Einnahme-Überschuss-Rechnung« wie für den Freiberufler ist nicht zulässig. Dies hat zur Folge, dass zusätzlicher Aufwand und damit verbunden zusätzliche Kosten (Steuerberater) entstehen.

Außerdem muss der buchführungs- und bilanzpflichtige IT-Berater Rechnungen im Moment der Fälligkeit steuerlich berücksichtigen, d.h. dass er Umsatzsteuer abführen muss, obwohl er möglicherweise noch keine Zahlung erhalten hat. Auch können zum Ende eines Jahres keine Zahlungen bzw. Einnahmen mehr in das nächste Jahr »verschoben« werden. Mit alledem geht weitere Flexibilität verloren.

III. Das Risiko der rückwirkenden Gewerbesteuernachzahlungen

In der Vergangenheit wurden selbständige IT-Berater, die nie zuvor Gewerbesteuer gezahlt hatten und vom Finanzamt stets als freiberuflich behandelt wurden, häufig rückwirkend zur Gewerbesteuer veranlagt. Hierfür ist häufig eine Betriebsprüfung Auslöser. Aufgrund der Verjährungsfristen kann dies einen Zeitraum von maximal sieben Jahren rückwirkend betreffen, was nicht selten zu Gewerbesteuernachforderungen in 6stelliger Höhe führt.

Dieses Risiko bleibt auch in den nächsten Jahren, unabhängig vom geplanten Anrechnungsverfahren bestehen, zumal die Anzahl der Betriebsprüfer erheblich aufgestockt worden ist.

Ein IT-Berater erzielt per anno Einnahmen (Gewerbeertrag) von DM 250.000,00. Hieraus errechnet sich ein Gewerbesteuermessbetrag von DM 7.700,00. Wohnt der IT-Berater in einer Gemeinde/Stadt mit einem Gewerbesteuerhebesatz von 420 %, so muss er bislang Gewerbesteuer in Höhe von DM 32.340,00 zahlen.

Wird ihm ab 2001 der 1,8fache Gewerbesteuermessbetrag, gleich DM 13.860,00 DM auf die Einkommensteuer angerechnet, bleiben ihm faktisch immer noch DM 18.480,00 DM als zu zahlende Gewerbesteuer.

Das vorgesehene Anrechnungsverfahren führt also zu einer Reduzierung der Gewerbesteuer, nicht jedoch zur völligen Abschaffung.

Die folgende Tabelle zeigt, wie sich dies bei verschiedenen Jahreseinkommen und einem angenommenen durchschnittlichen Gewerbesteuerhebesatz von 350 % auswirkt:

IV. Die Frage der Verfassungswidrigkeit des geplanten Anrechnungsverfahrens

Seit Bekanntwerden des Gesetzentwurfes gibt es Stimmen, die die geplante Anrechnung der Gewerbesteuer auf die Einkommensteuer für verfassungswidrig halten. Hauptargumente sind die steuersystemwidrige Verquickung von Gewerbesteuer und Einkommensteuer und der damit verbundene »heimliche Finanzausgleich« zwischen Bund und Ländern. Die gewerblichen Selbständigen zahlen nach wie vor Gewerbesteuer in voller Höhe an Ihre Gemeinde, erhalten aber einen Teil dieser Gewerbesteuer nunmehr über die Einkommensteuer vom Bund zurück. Ein derartiges Verfahren ist weder im Grundgesetz noch im Finanzausgleichsgesetz vorgesehen. Tatsächlich haben bereits fünf mittelständische Unternehmen Verfassungsbeschwerde angekündigt, die sich u.a. auch gegen das geplante Gewerbesteueranrechnungsverfahren wenden soll.

Somit ist zweifelhaft, ob diese Regelung Bestand haben wird. Da die Steuerbescheide der Finanzämter vor diesem Hintergrund ohnehin als »vorläufig« deklariert werden, bleibt hier für betroffene als gewerblich eingestufte IT-Berater möglicherweise jahrelang Ungewissheit mit dem Risiko erheblicher Gewerbesteuernachzahlungen.

V. Fazit

Trotz der im Grunde zu begrüßenden geplanten Regelung zur Reduzierung der Gewerbesteuer bleiben für selbständige IT-Berater, die als gewerblich eingestuft sind oder deren Status als freiberuflich nicht eindeutig mit dem zuständigen Finanzamt geklärt ist, erhebliche Nachteile und Risiken bestehen.

Daher sollten selbständige IT-Berater auch weiterhin den Status als Freiberufler anstreben. Nach den Erfahrungen des Autors ist die Anerkennung als Freiberufler für viele IT-Berater erreichbar, auch wenn diese selbst oder deren Steuerberater dies nicht so einschätzen. Da sich die steuerliche Situation nicht verschlechtern kann, ist ein Versuch fast immer lohnenswert. Daran ändert auch das geplante Anrechnungsverfahren nichts.

Zwei neuere Entscheidungen zur Gewerbesteuerpflicht selbstständiger Berater

Die vom BFH (Bundesfinanzhof) aufgestellten Hürden für die Anerkennung als Freiberufler geraten durch die neueren Entscheidungen zweier Finanzgerichte zunehmend ins Wanken.

Zwei neuere Entscheidungen zur Gewerbesteuerpflicht selbstständiger Berater

Die vom BFH (Bundesfinanzhof) aufgestellten Hürden für die Anerkennung als Freiberufler geraten durch die neueren Entscheidungen zweier Finanzgerichte zunehmend ins Wanken.

I. Entscheidung des Finanzgerichts Baden-Württemberg

Das Finanzgericht Baden-Württemberg hat in seiner rechtskräftigen Entscheidung vom 19.05.1999 festgestellt, dass die Unterscheidung zwischen Anwendersoftware und Systemsoftware zumindest nach 1994 nicht mehr aufrechterhalten werden kann. Hieraus folgt, dass die Tätigkeit des Selbstständigen nach 1994 auch dann als freiberuflich einzustufen ist, wenn er Anwendersoftware entwickelt. Dies setzt allerdings voraus, dass der Selbstständige die einem Ingenieur oder Diplom-Informatiker vergleichbaren Kenntnisse besitzt und darlegen kann.

Zu dieser Entscheidung des Finanzgerichts hat ein Richter am BFH eine Anmerkung verfasst, die in die gleiche Richtung geht. Auch der BFH-Richter ist der Auffassung, dass es auf die Differenzierung zwischen Anwendersoftware und Systemsoftware für den Zeitraum nach 1994 nicht mehr ankommt.

II. Entscheidung des Finanzgerichts Rheinland-Pfalz

Das Finanzgericht Rheinland-Pfalz hat in seiner (nicht rechtskräftigen) Entscheidung vom 30.08.2000 festgestellt, dass die bisherige Rechtsprechung des BFH zur Thematik »beratender Betriebswirt« eine »faktische Berufssperre« darstellt. Weiter macht das Gericht deutlich, dass die Fortentwicklung des § 18 EStG nicht nur nicht unzulässig, sondern sogar vom Gesetzgeber gewünscht wird. Die sog. »Katalogberufe« sind, auch dem Wortlaut des Gesetzes nach, zu den freiberuflichen Tätigkeiten lediglich »dazugehörig«, d.h. der Normbereich ist de facto und de jure erheblich umfassender.

Somit kommt das Finanzgericht Rheinland-Pfalz unter Beachtung einer verfassungskonformen Auslegung des § 18 EStG zum Ergebnis, dass ein Selbstständiger auch ohne akademischen Abschluss als beratender Betriebswirt als freiberuflich eingestuft werden kann, auch wenn er nicht in allen Hauptbereichen der Betriebswirtschaft tätig ist.

III. Fazit

Beide Urteile markieren zwar nicht unbedingt eine Wende, aber doch eine neue Richtung in Sachen »Anerkennung als Freiberufler«. Zu beachten ist jedoch, dass es sich »nur« um Entscheidungen von Finanzgerichten handelt, die für andere Finanzgerichte nicht bindend sind.

Bemerkenswert sind jedoch die Argumente der Gerichte, die sicherlich in anderen Fällen hilfreich sein können. Außerdem ist zu berücksichtigen, dass die Entscheidung des Finanzgerichts Rheinland-Pfalz dem BFH zur Revision vorliegt - hier könnte also ein mögliches Grundsatzurteil ergehen.

Freiberufler oder Gewerbetreibender? Fünf typische Irrtümer!

1. »Ich programmiere nicht - also bin ich auch nicht gewerblich tätig« 2. »Nach meinem Einkommensteuerbescheid habe ich Einnahmen aus selbständiger Tätigkeit - also bin ich Freiberufler« 3. »Ich habe kein Diplom - also habe ich auch keine Chance der Anerkennung als Freiberufler« 4. »Ich bin Diplom-Informatiker - also bin ich Freiberufler« 5. »Ich habe ein Gewerbe angemeldet - also kann ich nicht Freiberufler sein«

Freiberufler oder Gewerbetreibender?

Fünf typische Irrtümer!

1. »Ich programmiere nicht - also bin ich auch nicht gewerblich tätig«

Falsch! Diese Ansicht basiert auf der alten Rechtsprechung des BFH. So war der BFH bis 1989 der Auffassung, dass nur derjenige freiberuflich tätig sei, der Systemanalysen erstellt. Demgegenüber wurde der Selbstständige, der programmiert, also die Vorgaben anderer »nur« umsetzt, als gewerblich eingestuft.

Von dieser Ansicht hat der BFH mit zwei Entscheidungen 1989 und 1991 Abstand genommen. Diese beiden Entscheidungen, die nach wie vor die Richtschnur darstellen, unterscheiden nunmehr zwischen »Anwendersoftwareentwicklung« (gewerblich) und »Systemsoftwareentwicklung« (freiberuflich). Maßgeblich ist demnach nicht mehr die Tätigkeit (programmieren, beraten, implementieren etc.) als solches, sondern die Frage, in welchen Bereichen (Betriebssystem, Datenbank, Netzwerk etc.) der Selbstständige tätig ist.

Hier besteht ein erheblicher Argumentationsspielraum, der für meisten Selbstständigen gute Chancen auf die Anerkennung als Freiberufler bietet.

2. »Nach meinem Einkommensteuerbescheid habe ich Einnahmen aus selbstständiger Tätigkeit - also bin ich Freiberufler«

Falsch! Die Einordnung der Einkünfte im Einkommensteuerbescheid haben keine rechtliche Bindungswirkung, wenn die Frage, ob Einnahmen aus gewerblicher oder selbstständiger, d. h. freiberuflicher Tätigkeit vorliegen, zuvor nicht explizit geklärt worden ist. Sofern das Finanzamt lediglich die Angaben des Selbstständigen ungeprüft übernommen hat, kann später für den gleichen Zeitraum die Beurteilung, z. B. im Rahmen einer Betriebsprüfung, anders ausfallen. Dabei kann das Finanzamt für maximal sieben Jahre rückwirkend Gewerbesteuerbescheide erlassen.

Vor diesem Hintergrund sollte im Einzelfall unter Berücksichtigung der individuellen Aspekte geprüft werden, ob die Klärung des Status offensiv angegangen oder besser abgewartet wird.

3. »Ich habe kein Diplom - also habe ich auch keine Chance der Anerkennung als Freiberufler«

Falsch! Autodidakten in der IT, d. h. Selbstständige ohne einen entsprechenden Studienabschluss, haben es nicht leicht, als Freiberufler anerkannt zu werden. Jedoch ist die Situation nicht grundsätzlich aussichtslos. Dem Finanzamt kann in vielen Fällen glaubhaft gemacht werden, dass die Kenntnisse des Selbstständigen die einem Informatiker vergleichbar sind. Die Quellen dieser Kenntnisse können vielfältig sein: Berufsausbildungen, Fortbildungen/Umschulungen, Seminare, Training on the job, Literaturstudium etc.

Ohne einschlägigen Abschluss ist meiner Erfahrung nach eine ca. 8 bis 10-jährige Berufserfahrung notwendig, wobei es auch hier Ausnahmen gibt, wie z. B. bei einer Ausbildung zum DV-Kaufmann oder einem einschlägigen, aber abgebrochenen Studium.

Entscheidend ist, dem Finanzamt in nachvollziehbarer Weise darzustellen, dass die Vergleichbarkeit der Kenntnisse gegeben ist. Hierzu bedarf es einer entsprechenden ausführlichen Dokumentation der oben genannten Quellen des Wissens.

4. »Ich bin Diplom-Informatiker - also bin ich Freiberufler«

Falsch! Der BFH hat in seiner oben unter 1. bereits erwähnten Rechtsprechung zwei Hürden für die Anerkennung als Freiberufler ausgestellt: Kenntnisse eines Informatikers und Tätigkeit im Systemsoftwarebereich. Als Diplom-Informatiker ist die erste Hürde überwunden – jedoch versucht das Finanzamt auch bei diesen Selbstständigen häufig, die Tätigkeit in die Anwendungsnähe und damit als gewerblich einzuordnen.

Ich bin zwar der Auffassung, dass diese Anforderung durch die Rechtsprechung des BFH eigentlich nicht begründet ist und zudem gibt es einige (wenige) Entscheidungen von Finanzgerichten, die dies ebenfalls bezweifeln – das Finanzamt bezieht sich jedoch erfahrungsgemäß auf die BFH-Rechtsprechung und verlangt »Systemsoftware«.

Worauf es in diesem Zusammenhang ankommt, habe ich bereits unter 1. dargelegt.

5. »Ich habe ein Gewerbe angemeldet - also kann ich nicht Freiberufler sein«

Falsch! Viele Selbstständige in der IT haben ein Gewerbe angemeldet. Sie taten dies meist, weil es ihnen von Kollegen, Ämtern oder ihrem Steuerberater empfohlen wurde bzw. sie dazu explizit aufgefordert worden sind. Ein Freiberufler kann aber für seine Tätigkeit kein Gewerbe anmelden - kein Arzt, Rechtsanwalt oder Steuerberater würde auch nur auf die Idee kommen, dies zu tun!

Daher sollte es auch für jeden Selbstständigen in der IT selbstverständlich sein, davon auszugehen, Freiberufler (ohne Gewerbeanmeldung) zu sein.

Ein Gewerbe kann jederzeit formlos abgemeldet werden. Auch für die Vergangenheit hat ein angemeldetes Gewerbe keine rechtliche Auswirkung, wenn später festgestellt wird, dass eine freiberufliche Tätigkeit vorlag.

Ein Selbstständiger kann also auch für einen Zeitraum, in welchem er ein Gewerbe angemeldet hatte, als Freiberufler anerkannt werden.

Revolution beim BFH! Unterscheidung zwischen Anwendersoftware und Systemsoftware wird aufgegeben.

Die lange erwartete Entscheidung des BFH (Urteil vom 04.05.2004, Az. XI R 9/03) zur Frage der Differenzierung zwischen Anwender- und Systemsoftware ist endlich da. Der BFH gibt darin seine über 10 Jahre währende Rechtsprechung auf, als Voraussetzung für die Anerkennung als Freiberufler in der IT zwingend die Entwicklung von Systemsoftware zu verlangen.

Revolution beim BFH! Unterscheidung zwischen Anwendersoftware und Systemsoftware wird aufgegeben.

Die lange erwartete Entscheidung des BFH (Urteil vom 04.05.2004, Az. XI R 9/03) zur Frage der Differenzierung zwischen Anwender- und Systemsoftware ist endlich da. Der BFH gibt darin seine über 10 Jahre währende Rechtsprechung auf, als Voraussetzung für die Anerkennung als Freiberufler in der IT zwingend die Entwicklung von Systemsoftware zu verlangen.

Damit werden auch Selbstständigen, die bislang für sich keine Chance sahen, als Freiberufler anerkannt zu werden, neue Möglichkeiten eröffnet, von der Gewerbesteuer befreit zu werden.

Allerdings wirft die Entscheidung auch neue Fragen auf.

BFH weist Revision zurück

Hintergrund der Entscheidung war der Fall eines selbstständigen IT-Beraters, der im Rechtsstreit mit dem Finanzamt um seine Freiberuflichkeit vor dem Finanzgericht gewonnen hatte. Das Finanzgericht ließ allerdings die Revision zu, da es die Frage nach der Unterscheidung zwischen Anwender- und Systemsoftware für allgemein klärungsbedürftig hielt. Die vom Finanzamt daraufhin eingelegte Revision hat der BFH nunmehr zurückgewiesen und damit dem Selbstständigen endgültig Recht gegeben.

Auch Anwendersoftware ist freiberuflich

Der BFH trifft in dieser Entscheidung mehrere geradezu revolutionäre Feststellungen, die von enormer Tragweite sind.

So heißt es: »Ein selbstständiger Diplom-Informatiker, dessen Ausbildung der Berufsausbildung der Ingenieure vergleichbar ist, übt seit Anfang der 90er-Jahre eine dem Ingenieurberuf ähnliche Tätigkeit i.S. des § 18 Abs. 1 Nr. 1 EStG auch dann aus, wenn er (vorwiegend) Anwendersoftware entwickelt. Die gegenteilige Rechtsprechung des BFH ist insoweit durch die Entwicklung der tatsächlichen Verhältnisse überholt«.

Keine Trivialsoftware

Jedoch schüttet der BFH dann doch noch etwas Wasser in den Wein, wenn er feststellt, dass »nicht jede Tätigkeit im Bereich der Entwicklung von Anwendersoftware eine freiberufliche i.S. des § 18 Abs. 1 Nr. 1 EStG ist«.

Der BFH verweist in diesem Zusammenhang auf zwei Entscheidungen der Finanzgerichte Rheinland-Pfalz (EFG 2002, 1046) und Baden-Württemberg (EFG 2001, 1449), in welchen von »Trivialsoftware« die Rede ist, die keine ingenieurähnliche Tätigkeit begründen soll.

Vielmehr verlangt der BFH, »dass der Steuerpflichtige qualifizierte Software durch eine klassische ingenieurmäßige Vorgehensweise (Planung, Konstruktion und Überwachung) entwickelt«.

Wissensstand muss bewiesen werden

Im Übrigen bestätigt der BFH seine eigene ständige Rechtsprechung, wonach die Vergleichbarkeit der Ausbildung zu belegen ist.

Hierzu stellt der BFH fest: »Verfügt der Steuerpflichtige nicht über einen Abschluss als Absolvent einer Hochschule oder Fachhochschule, muss er eine vergleichbare Tiefe und Breite seiner Vorbildung nachweisen. Diesen Nachweis kann er durch Belege über erfolgreiche Teilnahme an Fortbildungsmaßnahmen, anhand praktischer Arbeiten oder durch eine Art Wissensprüfung führen«.

Neue Antworten...

Der BFH gibt die Unterscheidung zwischen Anwender- und Systemsoftware auf. Damit findet die seit vielen Jahren von IT-Fachleuten und hier insbesondere von Sachverständigen geforderte Gleichstellung beider Bereiche auch in der höchstrichterlichen Rechtsprechung Berücksichtigung. Das bisherige »KO«-Kriterium »Anwendersoftware« ist somit weitgehend egalisiert, sodass auch Selbständige, die in diesem Bereich tätig sind, echte Chancen auf Anerkennung als Freiberufler erhalten.

... neue Fragen...

Der BFH setzt mit dieser Entscheidung aber auch einen neuen Maßstab, der neue Fragen aufwirft.

Was genau heißt »qualifizierte Software« und »klassische ingenieurmäßige Vorgehensweise«? Und wie soll dies vom Selbständigen belegt werden?

Der Hinweis auf den Begriff der »Trivialsoftware« jedenfalls dürfte dieses Problem nicht wirklich lösen, da hierunter lediglich, in Anlehnung an die Einkommensteuerrichtlinien, Software als geringfügiges Wirtschaftsgut unter 410,00 EUR verstanden wird. Da dies nur auf Standardsoftware großer Stückzahl zutrifft, die nebenbei bemerkt heute wohl auch in »klassischer ingenieurmäßiger Vorgehensweise« erstellt wird, kann dies den üblichen Leistungen der IT-Selbständigen in Projekten nicht gerecht werden.

Somit ist die Hürde »Systemsoftware« durch die (niedrigere?) Hürde »qualifizierte Software«/»klassische ingenieurmäßige Vorgehensweise« ersetzt worden, sofern der Selbständige darlegt, auf dem Gebiet der Anwendersoftware tätig zu sein.

... und alte Fragen!

Schließlich gibt diese Entscheidung des BFH auf zahlreiche »alte« Fragen keine Antworten:

Wie sind Selbstständige steuerlich einzuordnen, die in den Bereichen Beratung, Projektleitung, Coaching, Customizing o. ä. tätig sind?

Alle Tätigkeiten, die nicht direkt im Softwarebereich liegen, werden von dieser BFH-Entscheidung ganz offensichtlich nicht erfasst. Hier ist möglicherweise wie bisher die Argumentation »Systemsoftware« aussichtsreicher.

Neue Chancen – auch rückwirkend ab 1991

Die Entscheidung des BFH eröffnet neue Chancen für Selbstständige in der IT, als Freiberufler anerkannt zu werden.

Die Argumentation ist nunmehr zweigleisig möglich:

Nach wie vor kann der Selbstständige seine Freiberuflichkeit mit dem Argument »Systemsoftware« zu begründen versuchen.

Ist dies nicht möglich, so kann er jetzt auch als Anwendersoftwareentwickler als Freiberufler anerkannt werden. Hierzu muss er jedoch belegen, dass er keine »Trivialsoftware« sondern »qualifizierte Software« entwickelt.

Welche der beiden Möglichkeiten in Betracht kommt, kann nur im jeweiligen Einzelfall beurteilt werden. Unter Umständen kann auch ein stufenweises Vorgehen sinnvoll sein.

Da der konkrete Streitfall, der dieser Entscheidung zugrunde lag, auf das Jahr 1991 zurückgeht, gilt diese neue Rechtsprechung ab diesem Datum.

Daher ist auch eine rückwirkende Anerkennung möglich, wenn z. B. Gewerbesteuermessbescheide unter dem Vorbehalt der Nachprüfung stehen, ein Einspruchs- oder Klageverfahren läuft oder eine Betriebsprüfung noch nicht abgeschlossen ist. Aber auch bestandskräftige Bescheide können u.U. noch geändert bzw. aufgehoben werden, wenn die Option »Neue Tatsachen« in Betracht kommt.

Daher sollte jeder Selbstständige, der noch nicht explizit vom Finanzamt als Freiberufler anerkannt ist, seine Chancen prüfen bzw. prüfen lassen, sich von der Gewerbesteuer zu befreien.

Das Finanzamt, der Selbständige und die gute Geldanlage

Wie Sie durch nachträgliche Änderung Ihrer Steuerbescheide als Freiberufler anerkannt werden und Ihre gezahlte Gewerbesteuer gut verzinst zurückerhalten können.

Das Finanzamt, der Selbstständige und die gute Geldanlage

Wie Sie durch nachträgliche Änderung Ihrer Steuerbescheide als Freiberufler anerkannt werden und Ihre gezahlte Gewerbesteuer gut verzinst zurückerhalten können.

I. Hintergrund

Viele Selbstständige im IT-Bereich zahlen Gewerbesteuer, obwohl sie es nicht müssten. Sie tun dies, weil sie sich selbst als gewerblich betrachten, einen entsprechenden Hinweis bzw. Ratschlag erhielten oder das Finanzamt diese Auffassung vertritt.

Aus diesem Grunde legen viele Selbstständige gegen die jährlichen Gewerbesteuermessbescheide keinen Einspruch ein. Somit werden die Bescheide nach Ablauf der Einspruchsfrist von einem Monat rechtskräftig und damit offensichtlich nicht mehr änderbar.

Unter bestimmten Umständen können aber auch rechtskräftige Gewerbesteuermessbescheide noch Jahre später geändert oder aufgehoben werden. In einem solchen Fall führt dies nicht nur zur nachträglichen Anerkennung als Freiberufler mit allen damit verbundenen Vorteilen, sondern auch zur Erstattung der bereits gezahlten Gewerbesteuer mit einer jährlichen Verzinsung von 6% durch das Finanzamt!

II. Sechs gute Gründe pro Freiberuflichkeit

1. Sie zahlen keine Gewerbesteuer

Trotz der ab 2001 möglichen teilweisen Verrechnung der Gewerbesteuer mit der Einkommensteuer zahlen nur wenige Selbstständige tatsächlich keine Gewerbesteuer mehr. Insbesondere in Städten und Gemeinden mit einem Gewerbesteuer-Hebesatz von mehr als 330% wird auch nach 2001 Gewerbesteuer in der Regel zu zahlen sein.

Als Freiberufler zahlen Sie keine Gewerbesteuer.

2. Sie unterliegen keiner Bilanzierungspflicht

Durch die mit der Gewerblichkeit verbundene Bilanzierungspflicht entsteht Ihnen ein zusätzlicher Aufwand und zusätzliche Kosten für den Steuerberater, da Sie wohl nur selten selbst eine Bilanz erstellen werden.

Als Freiberufler müssen Sie nicht bilanzieren.

3. Sie müssen keine Buchhaltungspflicht beachten

Der Wegfall der Buchhaltungspflicht bedeutet ebenfalls die Vermeidung von Aufwand und Kosten für Sie.

Als Freiberufler brauchen die keine Buchhaltung.

4. Sie zahlen keinen IHK-Beitrag

Als Gewerbetreibender sind Sie Zwangsmitglied in der IHK und müssen einen entsprechenden, von Ihrer örtlich zuständigen IHK festgelegten Jahresbeitrag zahlen, der durchaus im vierstelligen Bereich liegen kann.

Als Freiberufler sind nicht Zwangsmitglied der IHK und müssen auch nicht zahlen.

5. Sie unterliegen nicht der Soll-Versteuerung

Wenn Sie als gewerblich eingestuft werden, müssen Sie die Umsatzsteuer bereits bei Stellung der Rechnung bzw. bei Fälligkeit Ihrer Forderung abführen. Da Sie zu diesem Zeitpunkt die Einnahme aus der Rechnung aber noch nicht erhalten haben, heißt dies, dass Sie die Umsatzsteuer dem Staat vorfinanzieren und Ihre Liquidität eingeschränkt wird.

Als Freiberufler müssen Sie die Umsatzsteuer erst an das Finanzamt weiterleiten, wenn diese mit dem Rechnungsbetrag auf Ihrem Konto tatsächlich eingegangen ist; daher »Ist«-Versteuerung genannt.

6. Bei nachträglicher Anerkennung erhalten Sie die bereits gezahlte Gewerbesteuer mit 6% Verzinsung zurück

Werden Sie vom Finanzamt rückwirkend als Freiberufler anerkannt und haben Sie schon Gewerbesteuer gezahlt, zahlt Ihnen die Stadt-/Gemeindekasse die Gewerbesteuer zurück und verzinst diese Beträge mit 0,5% pro Monat, was einem Jahreszins von 6% entspricht. Diese Verzinsung beginnt 15 Monate nach Fälligkeit der Gewerbesteuer.

Hierzu ein Beispiel:

Sie haben im Jahr 2000 Gewerbesteuer in Höhe von 8.000,00 EUR gezahlt. Dann beginnt die Verzinsung mit dem 01.04.2002. Nach Ihrer Anerkennung als Freiberufler erhalten Sie die Gewerbesteuer am 01.10.2005 zurück. Dann bekommen Sie die Gewerbesteuer in Höhe von 8.000,00 EUR nebst Zinsen in Höhe von 1.840,00 EUR gleich 9.840,00 EUR erstattet. Sicherlich keine schlechte »Geldanlage«.

III. Die rückwirkende Anerkennung als Freiberufler in der Theorie …

Nach § 173 Abs. 1 Nr. 2 AO (Abgabenordnung) sind Steuerbescheide aufzuheben oder zu ändern, wenn Tatsachen oder Beweismittel nachträglich bekannt werden, die zu einer niedrigeren Steuer führen und den Steuerpflichtigen kein grobes Verschulden daran trifft.

Voraussetzungen dieser Bestimmung sind demnach

1. Vorliegen von Tatsachen im Sinne des § 173 Abs. 1 AO

2. Die sogenannte Rechtserheblichkeit dieser Tatsachen

3. Kein grobes Verschulden des Steuerpflichtigen

Diese Voraussetzungen müssen vom Selbständigen belegt werden.

IV. … und in der Praxis

Der selbständige IT-Berater war im Rahmen einer Routinenachfrage vom Finanzamt für die Jahre 2000 bis 2003 als gewerblich eingestuft worden. Dagegen legte der Selbständige bzw. sein Rechtsvertreter Einspruch ein. Das Einspruchsverfahren endete mit der Anerkennung als Freiberufler.

Da der Freiberufler bereits seit 1995 selbständig im IT-Bereich tätig war, beantragte der Rechtsvertreter des Freiberuflers anschließend die Aufhebung auch der Gewerbesteuermessbescheide für 1995 bis 1999 mit den oben unter III. genannten Argumenten.

Dabei war inhaltlicher Kernpunkt dieser Argumentation, dass sich die Situation des Freiberuflers seit 1995 nicht entscheidend verändert hatte, sodass das Finanzamt auch bereits 1995 zum Ergebnis gelangt wäre, dass der Freiberufler nicht gewerblich, sondern freiberuflich tätig ist.

Nach mehreren Schriftsätzen und Telefonaten ließ sich das Finanzamt schließlich überzeugen, hob auch die Gewerbesteuermessbescheide für 1995 bis 1999 ersatzlos auf und erkannte den Selbständigen damit im vollen Umfang als Freiberufler an.

V. Ergebnis

Steuerbescheide sind nicht nur durch einen fristgerechten Einspruch (innerhalb eines Monats nach Zugang des Bescheids) angreifbar, sondern können auch noch später geändert bzw. aufgehoben werden. Hierzu ist notwendig, die oben genannten »neuen Tatsachen« gegenüber dem Finanzamt glaubhaft zu machen.

Sofern diese grundsätzlich Möglichkeit besteht, sollte der Selbstständige diese Chance prüfen bzw. durch einen fachkundigen Steuerberater oder Rechtsanwalt prüfen lassen.

Er kann dabei nur gewinnen - denn im »schlimmsten« Fall bleibt alles wie es ist; im besseren Fall aber erhält er seine bereits gezahlte Gewerbesteuer zuzüglich 6 % Zinsen pro Jahr erstattet, muss auch zukünftig keine Gewerbesteuer zahlen und ist auch von allen sonstigen Belastungen der Gewerblichkeit befreit.

Die Anerkennung als Freiberufler - aktuelle Erkenntnisse aus der Praxis

Die Anerkennung als Freiberufler - Auswirkungen der geänderten BFH-Rechtsprechung und aktuelle Erkenntnisse aus der Praxis.

Die Anerkennung als Freiberufler - Auswirkungen der geänderten BFH-Rechtsprechung und aktuelle Erkenntnisse aus der Praxis

Der Weg zum Freiberufler bis 2004 …

Bis vor nicht allzu langer Zeit konnte sich ein Selbstständiger in der IT nur dann eine Chance auf Anerkennung als Freiberufler ausrechnen, wenn er

- entweder ein einschlägiges Diplom (Ingenieur, Informatiker oder Betriebswirt) in der Tasche hatte oder vergleichbare Kenntnisse glaubhaft machen konnte und

- eine adäquate Tätigkeit ausübte, d.h. entweder als Betriebswirt in einem der Kernbereiche der Betriebswirtschaft oder als Informatiker überwiegend im Bereich der Systemsoftware tätig war.

Diese Voraussetzungen hatte der Bundesfinanzhof (BFH) in zahlreichen Entscheidungen definiert.

Und der Weg zum Freiberufler ab 2004 …

Mit seiner Entscheidung vom 04.05.2004 hat der BFH dann seine bisherige über 10 Jahre währende Rechtsprechung aufgegeben, als Voraussetzung für die Anerkennung als Freiberufler in der IT zwingend die Entwicklung von Systemsoftware zu verlangen (BFH, Urteil vom 04.05.2004, Az. XI R 9/03).

Die Kernaussage dieser Entscheidung lautet:

„Ein selbstständiger Diplom-Informatiker, dessen Ausbildung der Berufsausbildung der Ingenieure vergleichbar ist, übt seit Anfang der 90er-Jahre eine dem Ingenieurberuf ähnliche Tätigkeit i.S. des § 18 Abs. 1 Nr. 1 EStG auch dann aus, wenn er (vorwiegend) Anwendersoftware entwickelt. Die gegenteilige Rechtsprechung des BFH ist insoweit durch die Entwicklung der tatsächlichen Verhältnisse überholt".

Dabei verlangt der BFH, „dass der Steuerpflichtige qualifizierte Software durch eine klassische ingenieurmäßige Vorgehensweise (Planung, Konstruktion und Überwachung) entwickelt".

UDie Praxis der Finanzämter und der Finanzgerichte:

Anforderungen an Prüfung zu hoch

Die Finanzämter sind eigentlich mit der Umsetzung der neueren Rechtsprechung des BFH vollkommen überfordert, was mir auch schon mehrfach von Finanzbeamten ohne Umschweife bestätigt wurde.

War schon die alte Differenzierung zwischen Anwender- und Systemsoftware nicht gerade einfach zu beurteilen, so ist die Anforderung, die Tätigkeit des Selbstständigen auf eine Ingenieurvergleichbarkeit zu prüfen, für das Finanzamt im Grunde nicht zu leisten.

„Trivialsoftware" unbedeutend

Hinzu kommt, dass der BFH meint „nicht jede Tätigkeit im Bereich der Entwicklung von Anwendersoftware ist eine freiberufliche i.S. des § 18 Abs. 1 Nr. 1 EStG" und in diesem Zusammenhang den Begriff „Trivialsoftware" verwendet.

Allerdings ist dies meiner Erfahrung nach in der Praxis zu vernachlässigen, da der Begriff einerseits vom BFH nicht näher erläutert wird und andererseits (fast) jeder IT-Selbstständige in komplexen und anspruchsvollen Projekten tätig ist, die alles andere als trivial sind.

Konkrete Auswirkungen in der Praxis der Finanzämter

Konkret wirkt sich die neue Rechtsprechung dahingehend aus, dass der Darstellung der Tätigkeit des Selbstständigen eine noch höhere Bedeutung zukommt als in der Vergangenheit.

Wichtig ist insbesondere die Art und Weise der Tätigkeit und die eingesetzten Methoden und Verfahren zu beschreiben und somit eine ingenieurvergleichbare Tätigkeit für das Finanzamt glaubhaft zu machen.

Weiterhin versuchen die Finanzämter, die Messlatte der Ingenieurvergleichbarkeit auch bei der Systemsoftwareentwicklung anzulegen. Dies ist jedoch meines Erachtens unzulässig, da die neue Rechtsprechung sich explizit auf die Anwendersoftwareentwicklung bezieht und der BFH für die Systemsoftwareentwicklung zu keinem Zeitpunkt (zusätzlich) eine Ingenieurähnlichkeit gefordert hat, da nach seiner Ansicht die Entwicklung von Systemsoftware gerade die Vergleichbarkeit mit dem Ingenieur begründet.

Konkrete Auswirkungen in der Praxis der Finanzgerichte

Auch die Richter an den Finanzgerichten können die Tätigkeit eines IT-Selbstständigen eigentlich nicht wirklich beurteilen. In der Vergangenheit haben sie dies trotzdem nicht selten getan. Aufgrund der neuen Rechtsprechung zeigt sich nun aber, dass sich die immer schon vorhandene Tendenz der Finanzgerichte, Gutachten einzuholen, erheblich verstärkt hat.

Außerdem sind die Anforderungen der Finanzgerichte an die vom Selbstständigen vorzulegenden Unterlagen insbesondere in Hinblick auf die Tätigkeit qualitativ und quantitativ deutlich gestiegen.

Quintessenz

Ergebnisse der neuen Rechtsprechung sind

einerseits

- deutlich besser Chancen als Freiberufler anerkannt zu werden

- leichtere Darlegung der Inhalte der Tätigkeit ohne Rücksicht auf Systemsoftware

- Fokus richtet sich weniger auf Inhalte als auf Verfahren und Methoden

und anderseits

- gesteigerte Anforderungen an die Darlegung der Ingenieurvergleichbarkeit der Tätigkeit

- Fokus richtet mehr auf formale Aspekte wie Umfang und Komplexität der Tätigkeit

- Neue Anforderungen führen häufiger zu Gutachten, insbesondere bei den Finanzgerichten.

Somit sollte jeder IT-Selbstständige, der noch nicht explizit als Freiberufler eingestuft ist, prüfen lassen, wie hoch seine Chancen sind, diesen Status zu erlangen.

SAP-Berater sind Freiberufler! Finanzgericht erkennt selbstständigen Betriebswirt als freiberuflich an

Selbstständige im SAP-Umfeld wurden bislang von den Finanzämtern und Finanzgerichten regelmäßig als gewerbesteuerpflichtig eingestuft.

SAP-Berater sind Freiberufler! - Finanzgericht erkennt selbstständigen Betriebswirt als freiberuflich an

SAP-Berater gelten bisher als gewerblich

Selbstständige im SAP-Umfeld wurden bislang von den Finanzämtern und Finanzgerichten regelmäßig als gewerbesteuerpflichtig eingestuft.

Insbesondere bei den Finanzämtern genügte oft allein eine Bezeichnung wie »SAP-Berater« auf dem Briefpapier, um ungeachtet der tatsächlichen Tätigkeit zu einem entsprechenden (Vor-)Urteil zu gelangen.

Diese Einstellung wird sich nun durch eine aktuelle finanzgerichtliche Entscheidung des Finanzgerichts München vom 22.07.2005 (Az. 8 K 2286/05) zugunsten der Selbstständigen grundlegend ändern müssen.

Das Finanzgericht München wendet die neue Rechtsprechung des BFH an

Dem Urteil, das rechtskräftig ist, lag folgender Sachverhalt zugrunde:

Der Kläger hatte an einer Fachhochschule im Studiengang »Organisation, Datenverarbeitung, Wirtschaftsinformatik« den Abschluss als Diplom-Betriebswirt (FH) erlangt und war seit 1996 im SAP-Bereich selbstständig tätig. Er erbrachte Leistungen auf den Gebieten der systemseitigen SAP-Softwareeinstellungen, bei Softwareentscheidungen und der betriebswirtschaftlichen Beratung. Ferner führte der Kläger Schulungen durch.

Aufgrund seines Studienabschlusses und seiner Tätigkeit argumentierte der Kläger als freiberuflicher beratender Betriebswirt, während das Finanzamt ihn als gewerblichen EDV-Berater einstufte.

Das Finanzgericht folgte der Ansicht des Klägers und begründete dies vor allem mit dem Urteil des BFH vom 04.05.2004 (Az. XI R 9/03, BStBl. II 2004, 989), in dem der BFH die bisherige Differenzierung zwischen Anwender- und Systemsoftware als alleinige Voraussetzung für die Anerkennung als Freiberufler in der IT aufgibt.

Auch ein Diplom-Betriebswirt kann freiberuflich Anwendersoftware entwickeln

Hierzu führt das Finanzgericht München u. a. aus, dass diese Rechtsprechung auch dann gelte, wenn »ein selbstständiger EDV-Berater mit Hochschulabschluss eines Dipl.-Betriebswirtes (FH) unter Einsatz seiner Kenntnisse auf einem der Hauptbereiche der Betriebswirtschaftslehre (Unternehmensführung, Leistungserstellung, Materialwirtschaft, Finanzierung, Vertrieb, Verwaltungs- und Rechnungswesen und Personalwesen) qualifizierte Anwendersoftware entwickelt.«

Damit wendet das Finanzgericht die oben genannte Entscheidung des BFH auch auf den als freiberuflich eingestuften Katalogberuf »beratender Betriebswirt« an, was den Spielraum für diese Selbstständige erheblich erweitert.

Anwendersoftwareentwicklung ist mehr als Programmieren

Aber das Gericht geht noch einen Schritt weiter: Es zieht eine ältere Definition des BFH zum Begriff Anwendersoftware heran, um damit die als freiberuflich zu beurteilenden Tätigkeiten nicht allein auf die Entwicklung von Software begrenzen zu müssen.

Dazu heißt es in der Entscheidung wie folgt: »Zur Anwendersoftwareentwicklung gehören nicht nur die Bestandsaufnahme und Analyse sowie die Entwicklung eines Systemvorschlags und von Lösungsansätzen unter Berücksichtigung der Anwenderwünsche, sondern auch Wirtschaftlichkeitsberechnungen, die Übernahme der Projektleitung, Erstellung von Einsatzplänen, Kontrolle des Projektfortschritts, Kostenüberwachung, Koordinierung von Benutzertests, Beratung bei der Implementierung des neuen Systems, Erstellung von Schulungsunterlagen und die Durchführung der Anwenderschulung, nicht dagegen notwendigerweise die Erstellung der Anwender-Programme selbst«.

Somit werden gerade die für zahlreiche Selbstständige in der IT typischen Tätigkeiten, die meist nicht in der Programmierung bestehen, als freiberuflich eingestuft.

Softwareentwicklung bedeutet nicht unbedingt neue Software zu schaffen

Und schließlich räumt das Finanzgericht München auch gleich noch eine andere insbesondere von Finanzämtern häufig aufgestellte Hürde auf dem Weg zum Freiberufler weg: die Forderung nach der Erstellung von neuer Software.

Das Gericht stellt fest, dass der Kläger schwerpunktmäßig vorhandene SAP-Software analysierte und Konzepte erarbeitete, um Geschäftsprozesse daran anzupassen. Sofern der Kunde Lösungen wünschte, die mit der SAP-Software nicht erreicht werden konnte, bestand die Aufgabe des Klägers darin, andere in der Regel ebenfalls bereits vorhandene Software zu finden und einzusetzen. Eine Neuentwicklung fand nicht statt.

Somit kommt das Finanzgericht München in seinem Urteil zum Ergebnis: »Bei einer Gesamtbetrachtung stellt sich die Tätigkeit des Klägers in den Streitjahren deshalb letztlich im Wesentlichen als nichts anderes dar, als die Entwicklung mittels betriebswirtschaftlicher Methoden gefundener Lösungen für unternehmerische Problemstellungen auf dem Gebiet des Rechnungswesens und/oder Vertriebs bei der Einführung eines bestimmten oder von ihm als geeignet zu ermittelnden Anwendersoftware-Produktes.«

Und dies ist nach Ansicht des Gerichts die »Tätigkeit eines EDV-Beraters in einem dem beratenden Betriebswirt ähnlichen Berufs im Sinne des § 18 Abs. 1 Nr. 1 EStG.«

Urteil des Finanzgerichts München kann Zeitenwende darstellen

Diese Entscheidung stellt eine kleine Revolution dar. Sie erweitert die neue Rechtsprechung zur Anerkennung von IT-Selbstständigen auf das Feld der beratenden Betriebswirte und zusätzlich auf den großen Kreis der SAP-Berater.

Damit werden die Chancen der Selbstständigen in diesen Bereichen auf Einstufung als freiberuflich erheblich erhöht.

Zwei Faktoren relativieren Bedeutung des Urteils

Allerdings sind zwei Faktoren dabei zu beachten: Erstens ist dieses Urteil des Finanzgerichts München nicht bindend. Kein anderes Finanzgericht und kein Finanzamt sind daran gehalten.

Und zweitens müssen Autodidakten, das heißt Selbstständige ohne Diplom, unabhängig von der Frage Ihrer Tätigkeit die Gleichwertigkeit Ihrer Kenntnisse zumindest mit denen eines Fachhochschulabsolventen belegen.

Und trotzdem: Gute Chancen für IT-Selbstständige

Da hier aber für viele Selbstständige bei entsprechender Beratung und Unterstützung ebenfalls gute Erfolgsaussichten bestehen, sollten alle Betroffenen durch einen auf diesem Gebiet versierten Steuerberater oder Rechtsanwalt prüfen lassen, wie groß ihre Chancen auf Anerkennung als Freiberufler sind.

Beratung kann freiberuflich sein

Nach seiner Entscheidung im Jahre 2004, in dem der BFH die Differenzierung zwischen Anwender- und Systemsoftware aufgegeben hat (BFH, Urteil vom 04.05.2004, Az. XI R 9/03, BStBl. II 2004, 989) qualifiziert der BFH nunmehr (endlich) auch die Beratung als freiberuflich.

Neue Revolution beim BFH!

Auch Beratung kann auch freiberuflich sein.

Der Aufhebung der Unterscheidung zwischen Anwender- und Systemsoftware ...

Nach seiner Entscheidung im Jahre 2004, in dem der BFH die Differenzierung zwischen Anwender- und Systemsoftware aufgegeben hat (BFH, Urteil vom 04.05.2004, Az. XI R 9/03, BStBl. II 2004, 989) qualifiziert der BFH nunmehr (endlich) auch die Beratung als freiberuflich. Vor dem Hintergrund dieser Entscheidung ist außerdem zurzeit ein Revisionsverfahren vor dem BFH für einen selbstständigen Informatiker anhängig.

… folgt die Aufhebung der Anforderung der Softwareentwicklung.

Der BFH stellt in seiner Entscheidung vom 09.02.2006 (BFH, Urteil vom 09.02.2006, Az. IV R 27/05, BFH/NV 2006, 1270), fest, dass ein Ingenieur auch eine beratende Tätigkeit ausüben kann. Hintergrund dieser Entscheidung ist die Tätigkeit eines Dipl.-Geo-Paläontologen, als selbstständiger Abfallwirtschaftsberater. Das Finanzamt stufte diese Tätigkeit als gewerblich ein; Einspruch und Klage hatten keinen Erfolg; der BFH hob nunmehr die Entscheidung des Finanzgerichts auf.

Zwar muss der Selbstständige seine Kenntnisse nach wie vor Belegen …

Der BFH definiert in seinem Urteil zum einen nochmals die Voraussetzungen für die Einstufung als Freiberufler. So führt er aus, dass ein Selbstständiger kein Studium absolviert haben muss, sondern seine Kenntnisse im Wege der Fortbildung und des Selbststudiums erworben haben kann. Allerdings muss der Selbstständige dann Art und Weise sowie Inhalt der Fortbildung bzw. des Selbststudiums substantiiert darlegen. Ist dem Selbstständigen der Nachweis der erforderlichen Kenntnisse in dieser Form nicht möglich, so kann er sie auch durch seine eigene Tätigkeit belegen, z. B. anhand eigener praktischer Arbeiten. Dies verlangt aber, dass die Tätigkeit besonders anspruchsvoll ist und sowohl der Tiefe als auch der Breite nach zumindest das Wissen eines Kernbereichs eines Fachstudiums voraussetzt. Dabei ist es erforderlich, dass die vorgelegten oder beschriebenen Arbeiten einen der Ingenieurtätigkeit vergleichbaren Schwierigkeitsgrad aufweisen und dass die derart qualifizierten Arbeiten den Schwerpunkt der Tätigkeit des Steuerpflichtigen bilden.

… jedoch kann er nunmehr auch beratend tätig sein.

Zum anderen vertritt der BFH nunmehr die neue Ansicht, dass ein konstruierendes Element zur Bejahung einer ingenieurähnlichen Tätigkeit nicht erforderlich ist. Vielmehr reicht es aus, so der BFH weiter, dass sich die Tätigkeit des Steuerpflichtigen zumindest auf einen der Kernbereiche einer vergleichbaren Ingenieurtätigkeit erstreckt, wozu auch die beratende Tätigkeit gehört. Der Sachverhalt dieser Entscheidung hat zwar keinen direkten Bezug zur IT – dennoch kommt diesem Urteil erhebliche Bedeutung zu, da die grundsätzlichen Aussagen des BFH zur Ingenieurtätigkeit ohne weiteres auch auf Selbstständige in der IT anwendbar sind.

Bislang wird Projektmanagement eher als gewerblich eingestuft …

Einen unmittelbaren Bezug zur IT weist jedoch ein anderes Verfahren auf, das beim BFH anhängig ist (Az. XI R 45/06). Grundlage dieses Falls ist ein Urteil des Finanzgericht Münchens. Dieses hatte einen IT-Selbstständigen, der überwiegend im Bereich des Projektmanagements tätig war, als gewerblich eingestuft, weil das Finanzgericht diese Tätigkeit nicht als ingenieurmäßig einstufte.

… dies muss aber nicht so bleiben.